2021年我國奶類產量繼續增長,乳制品加工量大幅增長,奶類消費水平增至歷史高位,乳制品進口增速加快。全年生鮮乳收購價格繼續高位運行,年內保持相對穩定,年平均價格創近5 年以來新高;乳制品零售價格繼續小幅上漲,鮮奶零售價格和奶粉零售價格均上漲,奶粉漲幅高于鮮奶。2023 年預計國內生鮮乳供應充足,考慮飼料成本將進一步上漲,生鮮乳成本居高不下,在供應充足的情況下,價格將維持高位運行。同時,在后續產業發展過程中,需要重點關注飼料成本全面上漲、進口量持續增長且來源集中度過高和奶源自給率下跌等問題。

1.1 牛奶和奶類產量繼續增長,奶制品加工量保持增長

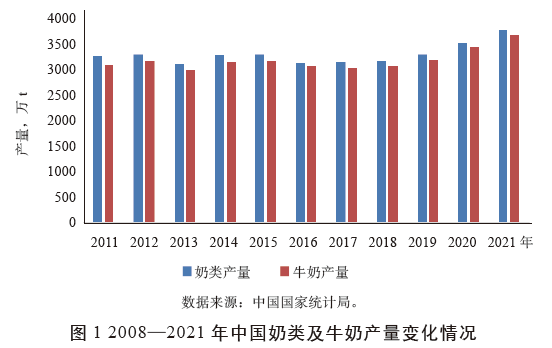

近年來,黨中央、國務院高度重視奶業發展,連續出臺多部文件促進奶業振興,并產生實效。據測算,2021 年奶類產量估計為3 777 萬t(目前中國國家統計局僅公布了2021 年牛奶產量3 683 萬t,2021 年全年奶類產量按照2020 年牛奶占奶類總產量97.5% 的比重推算),比上年增長7.0%,其中,牛奶產量3 683 萬t,較上年增長7.1%(圖1)。

中國奶制品加工量繼續保持增長,在年內呈逐月放緩趨勢。根據中國國家統計局數據,2021 年,我國奶制品產量3 031.66 萬t(統計口徑僅為進入乳品加工廠,不包括牧區自制特色產品),比上年增長9.4%,其中,液態奶制品產量2 842.98 萬t,比上年增長9.7%;奶粉產量97.94 萬t,比上年增長1.8%。中國奶制品加工集中度進一步提高,其中河北省、內蒙古和山東省奶制品加工量分列全國前3 位,分別占全國的13.1%、12.1% 和8.0%,排名前10 位的省份和地區加工量累計達到2 071.43 萬t,占全國總加工量的68.3%。甘肅產量比上年增長50.4%,增幅為全年最快;海南省產量下降14.7%,降幅最為明顯。

1.2 奶類消費水平達到歷史高位,需求增長繼續享受“疫情紅利”

2021 年,我國奶類消費量(表觀消費量,后文簡稱奶類消費量)為國內奶類產量3 777 萬t與奶類凈進口量2 194 萬t ①之和(①包裝牛奶和酸奶按1:1 計,其他乳制品按照1:8 系數折算,全年進口乳制品折合鮮奶約2 210.6 萬t,出口乳制品折合鮮奶約16.6 萬t,凈進口約2 194 萬t),約為5 972 萬t,以14.12億人口計,人均奶類消費達到42.3 kg的歷史最高水平,比上年增長10.2%,明顯高于近10 年3.7% 的平均消費增長率,消費增幅處于歷史高位。按照《中國居民膳食指南(2016)》中推薦量每日300 g 水平計,已經達到推薦量的38.6%,比上年提高3.6個百分點。近年來,隨著經濟發展和居民收入水平的提高,我國奶類消費結構發生顯著變化,液態奶消費比重不斷下降,干乳制品消費占比有所提高。據尼爾森IQ 零售研究②(②尼爾森研究數據覆蓋范圍不包含內蒙古、新疆、西藏等省區,與國家統計局統計口徑有差異;從渠道上看,尼爾森匯報的渠道是大賣場、超市、小超市、便利店、食雜店+ 母嬰店(嬰配粉)+ 部分電商京東、淘寶、蘇寧等,不覆蓋學校、醫院等特殊渠道、2020 年因疫情催發非常多新形勢的銷售渠道,如O2O、社區團購、微信小程序、社媒/ 內容電商(抖音、小紅書、快手等),以及奶茶烘焙行業等新業態渠道),2021 年,我國液態乳制品總銷售量達1 665.98 萬t,比上年增長2.4%。分品種看,常溫酸奶與低溫酸奶銷量與上年相比分別下降3.3% 和12.1%。純奶方面,常溫純牛奶累計銷量673.34 萬t,比上年增長8.2%;低溫鮮奶市場加速發展,銷售量57.84 萬t,比上年增長17.2%。其他乳制品方面,嬰幼兒配方奶粉、成人奶粉銷量繼續保持增長,增速分別為1.2% 和10.3%;奶酪銷售量增長速度較快,同比增長33.2%。

1.3 乳制品貿易量大幅增長,仍以進口為主

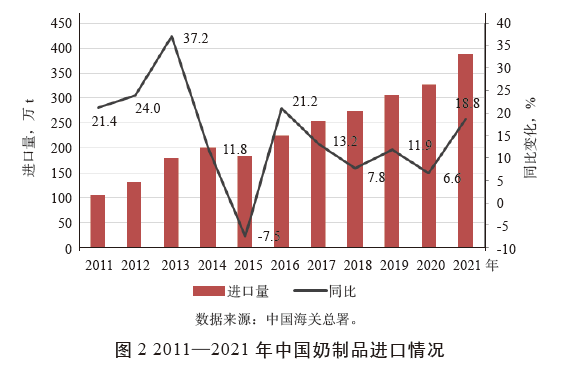

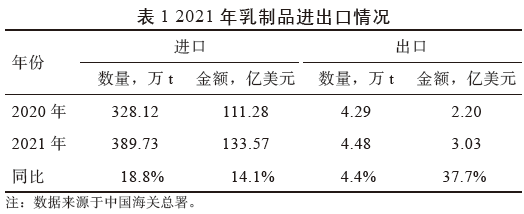

據中國海關總署統計,2021 年,我國乳制品進口量389.73 萬t,同比增長18.8%;進口額133.57 億美元, 同比增長14.1%,進口來源地主要集中在新西蘭、歐盟、美國、澳大利亞、白俄羅斯等國家和地區(圖2)。

據CLAL數據,2021 年,按進口量排名前3 位的新西蘭、歐盟(27 國)和美國分別占我國乳制品進口總量的37.5%、37.2%、10.2%,上述3 個來源地的乳制品占到我國進口乳制品總量的85%,僅新西蘭一國就占到我國乳制品進口量約四成。奶制品出口量4.48 萬t,同比增4.4%;出口額3.03 億美元,同比增37.5%(表1)。

總體看,2021 年乳制品進口速度加快,其中,液態奶進口129.61 萬t,同比增長20.9%,干乳制品進口260.13 萬t,同比增長17.7%。從具體品類看,大包粉和奶酪進口增長較快,同比增速均達到30% 以上,分別為30.2%、36.3%。包裝牛奶進口126.85 萬t,同比增22.0%;酸奶延續下降趨勢,進口量2.76 萬t,同比減14.0%;2021 年生豬市場低迷帶動乳清粉進口增速趨緩,全年進口72.33 萬t,同比增15.5%。受烘焙、奶茶等奶制品新業態驅動,全年奶油進口量13.10 萬t,同比增長13.3%。

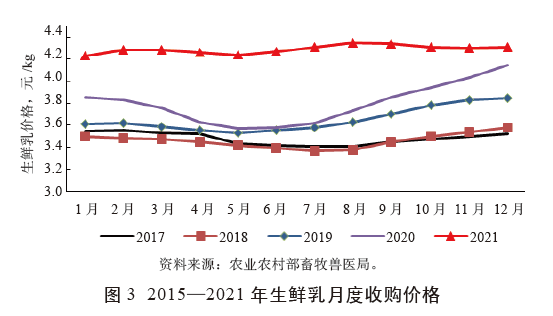

1.4 生鮮乳年均收購價創歷史新高,鮮奶和奶粉零售價均上漲

受飼料價格助推以及國際海運價格上漲等因素影響,2021 年生鮮乳價格保持高位運行,據農業農村部畜牧獸醫局數據,全年價格在4.20 元/kg 以上,年均價格4.27 元/kg,同比上漲12.7%,創歷史新高。全年價格走勢不同于往年,年內總體保持平穩。具體來看,生鮮乳價格在1—4月份高位震蕩,5—8月份逐步上漲,漲幅為3.0%;8月份后,乳制品消費增速下降,企業庫存充足疊加牛奶產量增加,市場供應充足,乳品企業收奶動力減弱,導致生鮮乳價格反常態連續3個月逆市下行,累計跌幅為1.0%(圖3)。

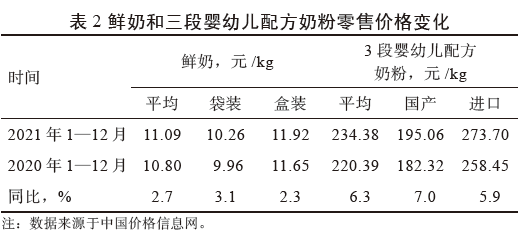

鮮奶和嬰幼兒配方奶粉零售價格均上漲。受上游生鮮乳價格高位運行的影響,城市鮮奶和奶粉零售價格同比均上漲。根據中國價格信息網監測,2021 年,全國監測城市鮮奶平均零售價為11.09 元/kg,與上年相比上漲2.7%。其中,袋裝鮮奶平均零售價格為10.26 元/kg,與上年相比上漲3.1%;盒裝鮮奶平均零售價格為11.92元/kg,與上年相比上漲2.3%。全國監測城市3 段嬰幼兒配方奶粉平均零售價格為234.38 元/kg,與上年相比上漲6.3%。其中,國產3 段嬰幼兒配方奶粉價格為195.06元/kg,與上年相比上漲7.0%;進口3 段嬰幼兒配方奶粉價格為273.70 元/kg,與上年相比上漲5.9%(表2)。

2.1 國內生鮮乳收購價格繼續高位運行

展望2022年,春節期間乳制品消費需求增強,預計國內原料奶供應相對偏緊,短期內奶價高位運行。春節后,消費需求季節性下降,同步考慮疫情紅利逐步消退,人口出生率連續4年下跌,乳制品消費將保持一定比例的剛性增長,增速將有所放緩;疊加國內產能持續釋放,價格穩中略跌。乳制品進口量增幅加大,較大的價格優勢將繼續擠占國內生鮮乳的價格空間。由于玉米、豆粕價格高企,飼草料中的苜蓿草、燕麥草進口價格持續攀升,以及國內青貯價格大幅上漲,都將進一步推高飼料成本,預計2022年飼料成本將進一步上漲,在供應充足的情況下,價格高位運行。

2.2 國際市場乳制品價格將震蕩上行

隨著世界經濟的復蘇,乳制品消費恢復增長,2021 年世界奶業主產國奶產量增長有限,美國和新西蘭同比分別增1.4%和0.1%,而歐盟和澳大利亞的奶產量同比分別降0.3% 和0.9%,全球乳制品供應偏緊。同時,國際上玉米和豆粕等飼料價格以及石油、天然氣價格的上漲助推乳制品價格上行,新西蘭、歐盟、巴西等奶業主產國生鮮乳平均價格漲幅較大,黃油、脫脂奶粉和全脂奶粉的平均價格比2020 年分別上漲27.0%、23.2% 和19.6%。2022 年,主要生產國原料奶產出下降進一步加劇全球乳品供應趨緊,進口價格上漲及進口受限都將支撐原料奶價格高位。

3.1 飼料成本全面上漲

2021 年極端雨水天氣導致青貯飼料價格大幅上漲,受災嚴重的幾個省份,如河南、河北、山東、陜西等省份,青貯玉米收儲成本平均每畝(1 畝=1/15 hm2)增加100~150元,有的地區完全成本超過700元/t,是我國奶牛養殖歷史上成本漲幅最高的1 年。進口方面,2021 年進口苜蓿干草178萬t,同比增長31.3%,受海運影響,5月份以來進口價格明顯上漲,2021年平均到岸價382美元/t,同比上漲5.8%,尤其12月份,價格達到421 美元/t,創中美貿易戰以來新高,加上我國青貯供應不足,進口量將加大,也會助推養殖成本上漲。為此,飼料成本對生鮮乳價格的影響應予以關注。

3.2 進口量持續增長且來源集中度過高

CLAL 數據顯示,2021 年,按進口量排名前3 位的新西蘭、歐盟(27 國)和美國分別占我國乳制品進口總量的37.5%、37.2%、10.2%,上述3個來源地的乳制品占到我國進口乳制品總量的85%,新西蘭、歐盟乳制品占到我國進口乳制品總量的近75%。2022 年,我國與新西蘭正式簽署中新《中華人民共和國政府和新西蘭政府關于升級< 中華人民共和國政府和新西蘭政府自由貿易協定> 的議定書》,進一步降低了來自新西蘭的乳制品關稅,此舉將推進新西蘭乳品對中國的出口。需要關注的是,2021年我國來自美國的乳制品迅速增長,尤其是來自美國的大包粉進口量迅猛增長,同比大增101.7%。此外,澳大利亞是我國進口乳制品的第四大來源國,2020年以來,中澳貿易摩擦不斷升級,更有澳大利亞的議員提出禁止向中國出口嬰幼兒配方奶粉,雙邊貿易摩擦已經對中澳奶業貿易帶來影響,2021 年我國從澳大利亞進口乳制品份額占7.0%,比2020 年下降了0.5個百分點。

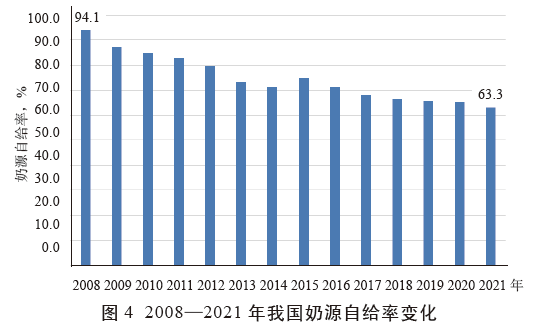

3.3 奶源自給率降至歷史低位

據農業農村部食物與營養發展研究所測算,2021 年,我國奶源自給率進一步下跌至63.3%,較2020 年低2.2 個百分點,為近5 年來最大跌幅(圖4)。近年來,國務院辦公廳、農業農村部等國家和部委層面均圍繞奶業做強做優先后出臺一系列指導意見和行動方案,確立了70% 自給率的保障目標。但由于核心競爭力缺乏,2008 年以來,我國奶業自給率持續下降,明顯低于國家安全保障目標。國內奶類產量雖有所增長,但面對居民奶類消費需求不斷增加,仍有供應缺口。奶類進口量不斷增長是導致奶源自給率下降、產業總體安全面臨嚴峻形勢的原因。2019年后國內奶源基地快速擴張,產量大幅增長,2019—2020 年奶源自給率穩定在66%。雖然國內產能有所釋放,但消費需求旺盛,仍然需要進口作為重要補充,2021 年乳制品進口大幅增長(折原奶2 210.6 萬t),奶源自給率明顯下降。

4.1 推動粗飼料本地化種植,有效控制成本

在奶牛飼料成本高漲的情況下,建議大力倡導挖掘牧場所在地可利用的、質量較好的粗飼料資源,因地制宜發展本土粗飼料,加強種植技術,加大本地粗飼料利用率,例如在河南、山東等地種植花生秧,在寧夏地區利用小麥秸稈,在南方地區制作小麥青貯等,同時嘗試發展行業內提倡的黑麥草青貯替代玉米青貯。為有效控制成本,應繼續推廣種養結合,建議將“1 頭牛2 畝地”作為目標,配備適當的土地種植飼料,同時開展飼料種植相關的培訓、推動牧場和種植戶合作,通過密切產業聯結促進種養一體化。

4.2 加快推進產業升級,繼續提振消費

引導企業積極研發乳制品生產新工藝、新技術,因地制宜發展滅菌乳、巴氏殺菌乳等液態乳制品,支持發展奶酪、乳清粉等干乳制品,增加功能性乳粉、風味型乳粉生產;同時積極推動低溫鮮奶產業發展,不斷滿足消費者追求新鮮、多樣化的需求。提升乳品消費數量,要著力優化消費結構,加強奶類營養與健康知識科普,提高居民對乳品營養價值的認知,普及滅菌乳、巴氏殺菌乳、奶酪等乳制品營養知識,倡導科學飲奶,倡導科學選擇乳制品,培育國民食用乳制品的習慣。

4.3 推動進口奶源多元化,提高國內產能

應從政策上推動進口奶源的多元化,積極落實中美經貿協議,進一步適度擴大北美乳制品進口,在“一帶一路”倡議下進一步推動與南美、亞洲等資源優勢國家的投資貿易合作,合理調節我國乳制品的國別進口結構。近期全球乳品供應趨緊支撐奶價保持上漲態勢,國際奶價上漲會對國內繼續保持高位奶價形成強支撐,拉動國內乳品價格保持上漲態勢。國內正處于乳品消費黃金增長期,鑒于國際奶價高位運行和全球貿易增量有限,建議進一步推動國內奶業發展,提高國內產能,確保乳品穩定供給。

4.4 擴大優質乳工程實施規模,提升本土奶業競爭力

優質乳是全球奶業發展的方向,其核心理念是為消費者提供健康安全、營養豐富、品質優異的奶產品。實施優質乳工程,可以突破奶業發展的困境,提高奶業在國際市場的競爭力和話語權,推動奶業發展由數量增長向營養健康導向轉變。為此,建議加強優質乳工程的技術研究,完善優質乳全產業鏈生產工藝流程和技術規范,創建優質乳工程產品標識,科學引導生產與消費。以科學、客觀標準評價消費者身邊的優質奶,與目前市場上專供高檔消費的特殊奶產品“高端奶”加以區分,提升本土奶的競爭力。